憲昭からの発信

憲昭からの発信 − 論文・対談

消費税大増税と社会保障 「一体改悪」を許さない──日本共産党衆議院議員 佐々木憲昭さんに聞く

『経済』2012年7月号

衆議院で「社会保障・税一体改革特別委員会」の審議が始まり、佐々木憲昭さんも5月22日に質問に立たれました。消費税の大増税を許さないという国民の願いを代表して国会論戦で奮闘されている佐々木さんを訪ねてお話をうかがいました。

消費税の大増税を許してはならない理由

---なぜ消費税の大増税を許してはならないのか、改めておうかがいします。

佐々木 野田内閣が、「政治生命をかける」と言って打ち出している消費税増税法案は、2014年4月に8%、15年10月に10%にするというものです。1年半の間に、消費税率を倍にするという前代未聞の大増税は、総額で13兆円を超えます。これは単純計算すると、赤ちゃんからお年寄りまで、国民ひとり当たり年に約10万円の増税です。4人家族で40万円の計算になる。国民の暮らしと日本経済に計り知れない深刻な事態を招くことになります。だから絶対に許してはならないのです。

国民への背信=消費税増税法案

第一に、野田民主党政権の消費税増税法案は公約違反だということです。2009年の総選挙で、民主党が掲げたマニフェスト「政権構想5原則5策」および「マニフェスト政策各論55項目」。これらのどこを探しても、「消費税を引き上げる」という公約はありませんし、「消費税増税法案を提出する」という方針もありません。

そればかりか民主党は、選挙期間中「消費税は4年間引き上げない」と、繰り返し発言していたのです。それなのに、民主党が政権について1年以上経過してから、突然、消費税増税法案を提案すると言い始めたのです。これは、明らかに国民に対する裏切り行為です。

消費税はもともと最悪の欠陥税制である

第二は、なぜ消費税なのか、消費税はそもそも最悪の欠陥税制ではないか、ということです。

欠陥のひとつは「逆進性」の問題です。消費税は、原則としてすべての消費に課税され、食料品などにも例外なく課税されます。だから公平だと政府は言うのですが、それはまったく逆で、低所得者ほど負担率が高くなる不公平な税制です。しかも「生活費に課税しない」という税制の原則を、真っ向から否定する税制だと言わなければなりません。

野田内閣は、「逆進性対策」として、給付付き税額控除や軽減税率の導入を検討していますが、1年以上検討しても具体的な対策を示すことが出来ませんでした。これらの対策を実行するにも、大規模な財源が必要となります。これは、逆進性を克服する有効な手段が見あたらないことを示しています。この本質的な欠陥は直すことができません。政府は「逆進性」対策の具体案を示すことなく、大増税法案を出しているのですが、「それはないだろう」と批判が起きています。

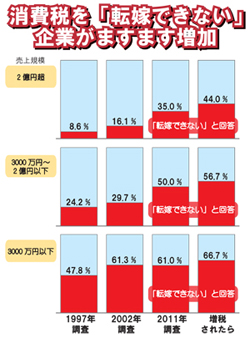

欠陥のふたつ目は、消費税が「転嫁できない」という問題です。

欠陥のふたつ目は、消費税が「転嫁できない」という問題です。

消費税は、最終消費者に負担を求めていますが、事業者に納税義務が課されております。そのため、転嫁できなければ、事業者が自ら身銭を切って負担せざるをえません。

政府が依頼して行った中小企業団体のアンケート調査では、売上の低い中小業者ほど消費税を転嫁できない実態を浮き彫りにしています。売上高3000万円以下で、7割近くの事業者が「消費税の転嫁が困難になる」と回答しています。

価格に転嫁できなければ身銭を切って納めるしかない。貯蓄をとりくずしたり保険を解約して消費税を納税するけれど、いつまでも続かない。消費税を滞納すると税務署が滞納整理ということで差し押さえにやってくる。そうやって泣かされた業者はたくさんいます。最後には廃業に追い込まれる。今回も「消費税が増税されたら商売をやめる」という方々がひじょうに多い。これが実態です。

政府は、消費税が転嫁できるように「検討を進める」というだけです。こういう構造的な欠陥をもつ消費税を、強引に押し付けるやり方は、絶対に許されるものではありません。

暮らし、営業、日本経済をどん底に

第三に、消費税の大増税が、日本経済を重大な危機に突き落とすという問題です。消費税を一気に5%も引き上げるということは、それだけで新たに13.5兆円の負担を国民に押し付けることになります。これは、日本経済と国民の暮らしに破壊的な打撃を与えます。

長引く景気低迷や雇用不安、所得の減少などで生活苦が広がり、「これ以上の消費税増税に耐えられない」というのが庶民の切実な声です。共産党のよびかけた各地での懇談会でも、商店街の方々や経済団体の方々から、「なぜこんな時に消費税を上げるのか」という怒りの声が上がっています。

消費税増税は、暮らしも経済も壊すことは明らかです。これらの問題を放置し、対策も取らず、ただただ増税法案成立にまい進する。こんなことは、政府のすべきことではなく、法案は撤回すべきです。

「社会保障・税の一体改革」で二重の負担増

---増税に加えて、社会保障の改悪で国民負担がさらに増えるわけですね。

「消費税は全額社会保障に回す」はウソ

佐々木 「一体改革」特別委員会にかかっている法案は、消費税増税法案に加えて、年金に関わる二つの法案と、子育ての「新システム」に関わる三つの法案です。

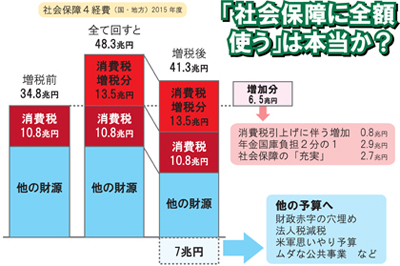

政府は、消費税増税分は「全額、社会保障に回します」と言いますが、これもでたらめです。

消費税の増税がない場合、国・地方あわせて、2015年の社会保障4経費、つまり年金、医療、介護、子育ての公費負担は34.8兆円です。仮に消費税が5%増税されると、政府の計算では、新たに13.5兆円の税収が入ります。「全額社会保障のために使う」というのですから、社会保障4経費の総額は、合計48.3兆円になるはずですが、政府の答弁は41.3兆円だというのです。

差額7兆円分は、どこに消えるのでしょうか。実際には、7兆円が社会保障以外の予算に回されることになるのです。たとえば、みずほ総合研究所の「みずほ政策インサイト」(2011年7月19日号)は、こう率直に書いています。「お金には色がないため、消費税収が社会保障財源に充てられることで、これまで社会保障費に充てられてきた他の税収を社会保障以外の使途に振り向けることができ」る。「消費税の目的税化は消費税率引き上げを容易にするレトリックに過ぎない」と書いているのです。

要するに、社会保障に「全額使う」と言えば、国民が消費税増税を受け入れやすくなるというのです。

お金には色が付いていないから、浮いた7兆円は、結局は財政赤字の穴埋めなどに使われたり、大企業への法人税減税の一部になります。さらに、八ツ場ダムなど無駄な公共事業復活の税源にも、米軍への思いやり予算の一部になるのです。

社会保障には6.5兆円回るというが、それも眉唾です。内訳を見ると「消費税引き上げに伴う社会保障支出の増」が0.8兆円。つまり、消費税が上がった分、社会保障の支出が増えるというのが入っている。また、基礎年金の国庫負担2分の1(2.9兆円)は、まさに交付国債での手当ての置き換えであり、ここに入れること自体おかしい。

あとでも述べますが、他方で、社会保障の改悪をすすめようとしています。とても許せるものではありません。

あとでも述べますが、他方で、社会保障の改悪をすすめようとしています。とても許せるものではありません。

深刻な高齢者の生活実態

---「一体改革」ということ自体、ごまかしですね。

佐々木 そうです。さらに、年金が減らされ、医療の窓口負担が増え、介護利用料も増える。たとえば名古屋市では、介護保険料が4月から値上げされて、夫婦二人の高齢者世帯で、年間で3万5千円近い値上げになるそうです。値上げ通知が来て、みんなびっくりして、「何かの間違いではないか」「ひと桁違うのではないか」という問い合わせや、「これでは払えない」という苦情が、10日間で4000件をこえて殺到したそうです。

また、これも名古屋の話で、月6万1千円の基礎年金で一人で暮らしている74歳の男性の方ですが、家賃3万6千円を除くと2万5千円しか残らない。貯金を取り崩してなんとか生活をしているのに、消費税が5%も値上げされたら「もうやっていけない」と、悲鳴のような声が寄せられています。ですから、反対の声は根強いものがあると思います。

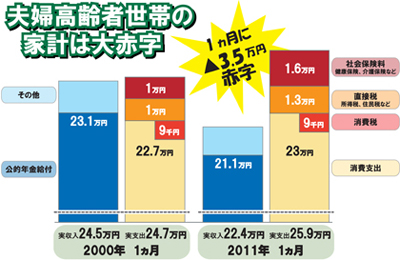

総務省の「家計調査報告」を見ると、夫婦高齢者世帯のばあい、平均で見ると、世帯主75歳前後で年収270万円程度です。大きな特徴は、この11年間で公的年金給付が大幅に減少し、実収入は月額約2万1千円も減少しています。また、定率減税の廃止、老年者控除の廃止、公的年金等控除の縮小、介護保険料の引き上げなどで、新たな負担が月額約9千円も増加し、生活はぎりぎりの状態です。2000年は、収支トントンだったが、いまでは月に約3万5千円の赤字になっています。なんとか貯蓄をとり崩しながら、不安な生活を送っているのが実態です。こんな状態なのに、消費税が引き上げられたら、月8千円、年に10万円以上も支出が増えます。これは平均だから、もっと深刻な世帯もあるのです。

総務省の「家計調査報告」を見ると、夫婦高齢者世帯のばあい、平均で見ると、世帯主75歳前後で年収270万円程度です。大きな特徴は、この11年間で公的年金給付が大幅に減少し、実収入は月額約2万1千円も減少しています。また、定率減税の廃止、老年者控除の廃止、公的年金等控除の縮小、介護保険料の引き上げなどで、新たな負担が月額約9千円も増加し、生活はぎりぎりの状態です。2000年は、収支トントンだったが、いまでは月に約3万5千円の赤字になっています。なんとか貯蓄をとり崩しながら、不安な生活を送っているのが実態です。こんな状態なのに、消費税が引き上げられたら、月8千円、年に10万円以上も支出が増えます。これは平均だから、もっと深刻な世帯もあるのです。

サラリーマン世帯の場合も可処分所得が減

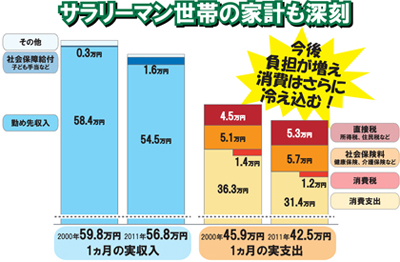

4人家族で子ども2人、40歳代の夫が働いている平均世帯のばあい、この11年間で、勤め先収入が月4万円も減っています。他方で、公的な負担は、定率減税の廃止、配偶者特別控除の廃止、年金・健保・介護の保険料の引き上げなどで、月に約1万4千円も増加しています。そのため可処分所得は、月に約4万3千円も減少し、消費も月に約5万円も減っています。こうなると、預金や保険のお金も減らさざるをえません。今後、消費税率引き上げ、子ども手当の減少、年少扶養控除の廃止、厚生年金の保険料の増加、復興増税などが加わると、さらに可処分所得が落ち込むことは明らかです。

実収入に占める「消費税・所得税・社会保険料」の負担率は、2000年当時は18.5%だった。それが、2011年に21.5%に増え、さらに消費税の増税で、負担半は23.5%に上昇し、収入の4分の1が税と社会保険料の負担で消えてしまう。これでは、貯蓄に回るはずがありません。

実収入に占める「消費税・所得税・社会保険料」の負担率は、2000年当時は18.5%だった。それが、2011年に21.5%に増え、さらに消費税の増税で、負担半は23.5%に上昇し、収入の4分の1が税と社会保険料の負担で消えてしまう。これでは、貯蓄に回るはずがありません。

20兆円もの国民負担増が押し寄せる

---まさに「一体改悪」ですが、前回5%への税率アップの経験から、日本経済に深刻なダメージを与えることが危惧されますね。

佐々木 国民の負担増は、消費税増税と、年金削減などを含めると年間16兆円。さらに、年金の物価スライドによる年金額の引き下げや介護保険料の引き上げなど、すでに決められた制度改悪による負担増を合わせると、年間20兆円もの大負担増になります。

冷え込んだ家計から、これだけ大規模に購買力を奪うのですから、橋本内閣の1997年の9兆円負担増と比べても、はるかに大きな衝撃を国民生活と日本経済に及ぼすことは、明らかです。政府は、「消費の落ち込みは一時的ですぐに回復する」といいますが、増税と負担増によって所得と消費を「恒常的に奪う」事実は消せません。民間の研究機関も、駆け込み需要と反動減だけではなく、「恒常的な所得の減少を見るべきだ」と指摘しています。

そういうこともあって、保守的な方々や将来は消費税増税も仕方ないという人も含めて、「この時期に消費税を上げるのは反対」という声が大きくなっています。

私は5月11日の質問で、野田首相自身、2005年2月の衆院財務金融委員会で、「一挙に増税路線に、政府がシフトした後の惨たんたる日本の経済の状況を私も肌をもって感じた」と述べているではないか、なぜ同じ過ちを繰り返すのかと、追及したのです。

そうしたら、「一体改革で将来の不安をとりのぞくから安心して消費ができる」という答弁です。増税と社会保障改悪を同時に進めて国民を不安にさせておいて、「不安をとりのぞく」などと言うのはまったくおかしな話です。

5月8日に衆議院で国会質問に立った日本共産党の高橋千鶴子議員は、東日本大震災による関連倒産がこの2月末で630件にものぼること、そこで歯を食いしばって商売の再建や自宅の再建にとりくんでいる被災地の人々に増税をかぶせ負担をかけることは、被災地復興を妨げるものだと、きびしく追及しました。こうした、被災地の不安をとりのぞくのが政治の役割ではないでしょうか。

消費税増税のまやかし--「神話」から脱却を

---政府は、「ギリシャのようになる」と不安をあおって、消費税を上げるしかないと繰り返しています。

政府による消費税宣伝のまやかし

佐々木 野田内閣の「一体改悪」による増税と負担増で消費が冷え込めば、税収全体も落ち込みます。97年に消費税率が5%に引き上げられたとき、景気の冷え込みによって法人税収や所得税収が大きく落ち込みました。国と地方の税収総額は、1996年の90兆円から2010年の76兆円へ、実に14兆円も減ったのです。だから、消費税の増税、社会保障費削減は、財政危機対策にはならないのです。

野田内閣は一方で、今年度、国・地方あわせて1兆4千億円もの法人税の減税を行っています。いま、中小企業の7割が赤字ですから、その法人税減税の大部分は大企業向けとなります。しかし、大企業に減税しても内部留保が増えるだけで、内需拡大につながらないことは明らかです。

5月19日に採択したG8首脳会議の宣言でも、「成長と雇用の促進は必要不可欠だ」と明記しているように、無駄は省きつつも、雇用と成長を確保し、国民のふところを温める政策が、税収を上げ財政を改善する大道なのです。国民には緊縮政策を押し付け、大企業・大銀行は助けるやり方は、ヨーロッパでも行きづまっています。

財界は消費税19%、法人税は引き下げを要求

---日本経団連が5月15日に発表した「提言」(「成長戦略の実行と財政再建の断行を求める」)では、消費税の19%への引き上げを求めています。

佐々木 「赤旗」(5月17日付)でも1面で大きく報じましたが、日本経団連は、消費税を10%に引き上げたあと、さらに2017年から25年まで毎年1%ずつ引き上げて19%まで引き上げろと言っています。その一方で、法人税率は2016年から毎年1%ずつ引き下げて、2025年には25%まで下げることを要求しています。本当に厚かましい要求です。

財界や政府は日本の法人税は高いといいますが、ほんとうに負担が重いのでしょうか。表面的な税率を見ると、日本の法人税率は、地方税分を含めた「実効税率」が約40%で、主要国のなかでは高いように見えます。しかし問題は、「実際の税負担率」がどうなっているかです。日本の大企業の税負担には、さまざまな優遇があって、実際の税負担率は軽くなっています。

一つは「税額控除」です。たとえば「所得税額控除」は、企業が受け取った配当などの収入について所得税が課税されていた場合に、その額を法人税額から控除できる仕組みです。また「外国税額控除」は、企業や海外子会社が外国で法人税に相当する税金を納めた場合に、その額を法人税額から控除できる仕組みです。「試験研究費の税額控除」は、研究費総額の8〜10%の税額控除が受けられる仕組みです。これらの「税額控除」は、中小企業も利用できるとされていますが、実際には、その多くが大企業によって利用され、大企業の税負担率を引き下げる原因になっているのです。

二つ目は、企業の申告所得を小さくする仕組みがあることです。たとえば、「受取配当益金不算入」という仕組みがあります。これは、他の企業から受け取った株式配当は収益に計上されるが、法人税の計算では収益に入れないという仕組みです。「外国子会社配当益金不算入」は、一定の要件を満たす外国子会社から受け取った配当の95%までは、益金に算入しなくてもよいという仕組みです。また「特別償却」の仕組みは、過大に償却された分、所得が圧縮される仕組みになっています。

さらに、「連結納税」による減税があります。これは、グループ企業の中に赤字企業があれば、その分、他の企業の黒字を減らすことができ税が軽くなるという仕組みで、これは、巨大な企業グループしか利用できません。これらの仕組みを利用すれば、申告所得を小さくできるのです。

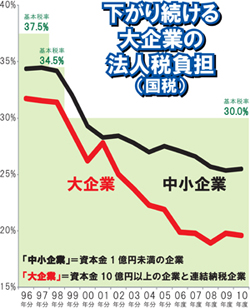

国税庁の「会社標本調査」(2010年度分「税務統計から見た法人企業の実態」)をもとに減税効果を企業規模別に示すと、2010年の中小企業の税負担は25%前後です。ところが、資本金100億円以上の大企業は、20%程度の負担です。連結法人にいたっては10%以下になります。実際の税負担は、資本金1億円から5億円で負祖率がピークになり、それを過ぎて企業規模が大きくなればなるほど、負担率が低くなるのです。

国税庁の「会社標本調査」(2010年度分「税務統計から見た法人企業の実態」)をもとに減税効果を企業規模別に示すと、2010年の中小企業の税負担は25%前後です。ところが、資本金100億円以上の大企業は、20%程度の負担です。連結法人にいたっては10%以下になります。実際の税負担は、資本金1億円から5億円で負祖率がピークになり、それを過ぎて企業規模が大きくなればなるほど、負担率が低くなるのです。

驚くのは、大企業の実質税負担率が、基本税率よりも低いだけでなく、一部「軽減税率」が適用されている中小企業よりも、さらに低いということです。この10年間、法定税率が横ばいなのに、次々と優遇措置がとられてきたため、大企業の実質税負担率が下がり続けています。

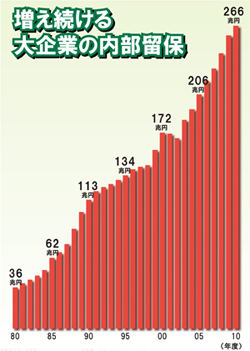

大企業向け減税は、まったく必要ありません。資本金10億円以上の大企業の内部留保、すなわち利益剰余金、資本剰余金、引当金等の合計は、景気が後退しようが、大震災があろうが増え続けています。30年前は36兆円だったのですが、20年前は113兆円になり、10年前は172兆円になって、いまは266兆円に積み上がっているのです。

大企業向け減税は、まったく必要ありません。資本金10億円以上の大企業の内部留保、すなわち利益剰余金、資本剰余金、引当金等の合計は、景気が後退しようが、大震災があろうが増え続けています。30年前は36兆円だったのですが、20年前は113兆円になり、10年前は172兆円になって、いまは266兆円に積み上がっているのです。

帝国データバンクの「アンケート調査」(2010年7月)によると、法人税引き下げの使い道で、もっとも多かったのが「内部留保の積み増しに充てる」という回答。二番目に多かったのは「借入金の返済に充てる」という回答です。ですから法人税を減税しても内部留保を拡大するだけです。

「消費税神話」は際限のない増税へ

---財界からすると消費税10%は通過点にすぎない。「消費税増税しかない」という「神話」から抜け出さないと、消費税増税の無間地獄に引きずり込まれます。

佐々木 その点では、財界も政府も、自民も民主も公明も同じですが、増税というと消費税しかない、そういう固定観念に取りつかれているのです。

先ほども言いましたが租税論からみても、消費税は欠陥税です。税金は一定の所得・利益のある人が、担税力に応じて負担するのが原則です。所得税・法人税の直接税を中心にした応能負担とすること、税率は累進性として、生計費には課税しないこと、これが民主主義社会におけるあるべき税の原則です。

ところが消費税は、生きている限り、消費をする限り、所得がなくてもとられる税金です。所得の低い人ほど負担が重く、中小業者は転嫁ができず、大企業は負担をしないですむ税です。税の本来のあり方からすると、あってはならない税であり、この欠陥は補いようがないのです。

国会内外での論戦・運動がカギにぎる

---税と社会保障の一体改悪を許さない国会内外の闘いが求められていますが、国会の状況はどうでしょうか。

消費税法案に反対の声が6割に

佐々木 国会での審議が始まりましたが、国民の反対の世論が大きいですから、「下手なことは出来ない」というのが与野党問わずの状況です。

運動団体の代表が消費税増税反対署名をもって国会議員への要請行動をした話をうかがいますと、民主党の中の雰囲気は1年前とガラッと変わっていて、「私は反対だ」と明言する議員が増えているそうです。自民党議員の中でも、「この時期に上げるのは反対だ」「民主がやるのはけしがらん」とか、反対の声を内部に抱えています。

新聞の世論調査でも、5割から6割が政府の消費税増税法案に反対しています(反対=「毎日」60%、「読売」=57%)。また今国会で「採択すべき」は36%しかなく、「採択すべきでない」が60%になっています(「毎日」5月8日付)。野田首相は私への答弁で、消費税増税は反対の声が多く、「法案について国民の理解を得られていない」と認めました。

内閣支持率は23.3%、不支持率は55%、民主党支持率に至っては9%(時事通信、5月17日)となっていますから、国民の声を無視できません。

新聞の社説では「首相の覚悟が見えない」(「朝日」)とか、「歩み寄れるはずだ」(「毎日」)と、「一体改革論議」を進める論調を掲げていますが(いずれも5月18日付)、国民の批判が強いですから、4月ころから、増税に批判的あるいは懐疑的な記事が増えてきた印象です。国民負担がこれだけ増えるとか、中小企業は消費税の転嫁が出来ないという特集を組んだり、逆進性は解消されないとか、消費税の本質的な欠陥を指摘した記事が目立つようになったと思います。

---「消費税の大増税は困る」が国民多数の声です。

佐々木 野田首相は、自民党の協力を得て成立させたいということで、「先送りできない。与野党が胸襟を開いて成案をうることが大事」だと、野党への協力を呼びかける一方で、谷垣総裁との個別会談を働きかけたりしています。

自民党はどうかというと、谷垣総裁の本会議質問や党首討論をみていると、「民主党は公約違反だ」という追及です。民主党は総選挙のマニフェストに書いていなかったのだから、消費税を上げるというなら国民に信を問え、と言っています。その限りでは正論なのですが、消費税10%は自民党の公約であって、我々こそ増税の資格があると言わんばかりの発言をしています。「どちらが真剣なのか」という増税の競い合いは問題です。民主党は2段階だが自民党は1段階で10%にする、そういう違いしかないのです。

そしてもっぱら、社会保障改革案をめぐる民主党案と自民党案の違いを強調していますが、社会保障は自助・自立を第一にして、保険料を財源にし、公費財源は消費税にするなど、双方の案に本質的な違いはありません。違いがあるとすれば、自民党案のほうが、民主党の掲げた最低保障年金制度などの公約の破棄を迫るとともに、社会保障の対象を狭くし、より強く社会保障の切り捨てを迫っていることです。

公明党も、「一体改革は避けて通れない最重要課題」だと言っていますので、消費税増税も含めて方向は同じです。ただ、表だって賛成とも言えないから、社会保障の全体像が見えないなどと言って自民党と歩調を合わせています。

ついでにいえば、みんなの党は、「増税前にやることがある」という立場で、合計6.3兆円に及ぶ社会保障関係費の削減を提案しています。これでは消費税増税の前に社会保障がつぶれてしまいます。みんなの党は、法人税率は半減、4.4兆円の法人税減税を提案していますので、民主や自民と同じか、それ以上にひどい内容だといえます。

密室談合の危険、国民の批判がこわい

私どもは正面から堂々と政府の一体改悪法案の危険性を明らかにし、その撤回を求めていきます。危険なのは、表向きは対決姿勢をみせながら、民主と自民、公明が密室で協議して、談合で決めてしまうことです。

今国会では、民自公「3党」合意で、労働者派遣法改定案、障害者総合支援法案、公務員給与削減法案、郵政民営化改定法案などの重要法案の多くが、わずか3〜4時間の審議で可決されています。ですから、消費税増税を認める代わりに社会保障では自民党案を丸呑みするとか、そういう三党間の合意ができたら、多少とも審議時間をとった段階で審議を打ち切り、採択が強行される危険性もあります。

ただ、密室談合が明らかになれば民主も自民も大打撃を受けることは目に見えていますから、党が分裂する心配・不安もあるわけです。だから国民の運動や批判を気にしながら、

様々な思惑が交錯する中で駆け引きが続いています。

野田政権というのは、答弁を聞いていると、日本経団連の主張とまったく同じです。財界にとってこれほどありがたい政権はありません。この内閣で消費税の値上げに失敗したら、いつできるか分からないという危機感があると思います。だから、あらゆる手立てをつくして、民主党にも自民党などにも働きかけていると思われます。

いずれにせよ、国民の批判と運動を強めることがカギを握っているわけですから、私たちもその立場で論戦をはっていきたいと思っています。

日本共産党の「社会保障充実と財政危機打開の提言」の威力

---国会内外の闘い、論戦を進めるうえで、日本共産党の「提言」が力を発揮していますね。

佐々木 2月に発表した提言「消費税大増税ストップ--社会保障充実、財政危機打開へ」は、国会論戦でも国民の運動でも威力を発揮しています。

提言が出るまでは、「消費税に反対だけど、財源はどうするのか?」という疑問が残ったと思うのです。

そこで提言は、第一の柱で、消費税の増税に頼らなくても、当面12兆から15兆の財源を確保することが出来ることを明らかにしました。その中身は、原発予算や八ツ場ダムなどの大型公共事業、米軍へのおもいやり予算をはじめ「聖域」なくムダを一掃すること、法人税減税の中止や証券優遇税制の廃止など大企業や富裕層への優遇を止め、必要な課税強化をはかり応分の負担を求めることです。

そして社会保障の改悪を中止して、財源を確保しながら社会保障の「再生」と「抜本的拡充」を段階的にすすめることを提起しました。たとえば、国の責任で医療費の窓口負担の引き下げや介護保険料の引き下げを行うこと、年金引き下げ政策を中止し無年金・低年金の解決にふみだすこと、特養老人ホームの待機者や保育所の待機者をなくしていくこと、雇用保険を拡充して失業者への生活援助を強化すること、障害者の「応益負担」を撤廃して障害者福祉・医療は無料にすることなど、この間の「構造改革」で傷んだ社会保障制度を改善し、国民の切実な願いに応えた拡充を実現することができます。

将来的には、消費税に頼らないで所得税や法人税などを中心にした税制度にして、能力に応じた負担で社会保障をいっそう拡充していくことも見通しています。

提言は同時に、第二の柱で、国民の所得を増やし、経済を内需主導で健全な成長の軌道にのせることを提起しました。その中身は、非正規雇用をなくし正社員が当たり前の社会をつくることや、大企業と中小企業との公正な取引ルールをつくる、原発をなくし再生可能子不ルギーヘの抜本的転換をはかることなどです。

提言のように財源を確保して社会保障を拡充し、経済の民主的な改革を行えば、税収も増えて財政危機も解決できます。提言が出て、国会での論戦力も増したと感じますし、国民のもっている疑問や声に応えたものですから、演説会などでも訴えやすくなりました。話を聞いた人からは「よくわかった」「すっきりした」「堂々と反対できる」などと、増税反対の大義を示した提言だと歓迎されています。提言で、消費税増税反対の論拠、足場が固まったという印象です。

---法人税問題でも説得的な内容になっていますね。

佐々木 先はどのべたように、日本の大企業の実際の法人税負担率は、表面税率40%を大幅に下回っており、上位300社の平均をとっても33%程度にすぎません。なかには、わずか12%、13%という低い負担率の大企業もあるのです。このさい、大企業向けの優遇税制を見直すべきだと思いますし、法人税の引き下げは中止します。

同時に提言は、国際的な法人税の引き下げ競争に歯止めをかける努力をして、将来的には下げすぎた法人税率の適切な引き上げを検討することにしています。こうした立場は道理があるので理解を得やすいと思います。

政治の姿勢を変えれば、消費税に頼らなくても、社会保障拡充と財政再建への道は開かれ、経済の立て直しもすすめることが出来ます。そうして内需が拡大していけば、日本の企業にとっても地域経済にとってもよい効果をもたらします。だから財界・大企業言いなりの政治から、国民のための政治への転換こそ必要だということ、そしてそこに未来があることを皆さんに訴えていきたいと思っています。

---どうもありがとうございました。

リンク消費税大増税ストップ! 社会保障充実、財政危機打開の提言(2012年2月7日 日本共産党)

質問で使われた資料や議事録は、以下のページでご覧下さい。

リンク【憲昭国会質問データベース】消費税増税は高齢者の生活、中小企業の営業、地域住民の交通も、破壊する(2012年02月22日 予算委員会 質問)

リンク【憲昭国会質問データベース】公約違反、逆進性、経済破壊 消費税増税を撤回せよ(2012年05月11日 本会議 質問)

リンク【憲昭国会質問データベース】消費税増税「全額社会保障へ」は“まやかし” 暮らしを直撃し、経済を破壊する(2012年05月22日 社会保障・税特別委員会 質問)