奮戦記

【13.07.16】消費税増税で中小企業は潰され、大企業は“痛み”なし

消費税の増税は、中小零細企業にとって営業を脅かす深刻な問題です。

消費税法では、納税義務を課税業者に負わせています。そのため、中小業者が転嫁できていなくても納税しなければならない過酷な税制です。転嫁できなかった業者は、運転資金や資産、自らの給与を削って納税せざるを得なくなり、それさえも困難となれば消費税を滞納することになります。

■転嫁できない制度の本質的欠陥

■転嫁できない制度の本質的欠陥

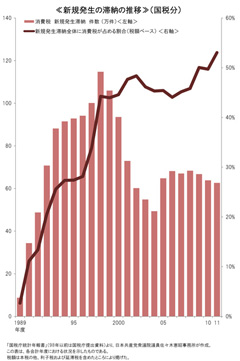

消費税率が引上げられた1998年以降、新規発生の国税滞納額のうち約半分近くが消費税の滞納で占められており、毎年60万件以上の消費税新規滞納が発生しているのです。この事実は、多くの事業者で適正な転嫁ができないことを示しています。≪グラフ≫

転嫁ができない業者は、身銭を切って(自腹を切って)払わざるを得ないのです。このような仕組みは、消費税制度の本質的な欠陥です。

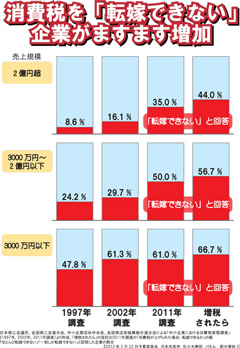

中小企業4団体は、過去に3回、この問題でアンケート調査を行ってきました。

消費税率が5%に引上げられる直前の1997年、消費税の免税点が売上1000万円に下げられる直前の2002年、それと今回の増税前の2011年です。

消費税率が5%に引上げられる直前の1997年、消費税の免税点が売上1000万円に下げられる直前の2002年、それと今回の増税前の2011年です。

それによれば、売上高3000万円以下の業者のうち、約7割が消費税を転嫁できていないと回答しています。どの売上高階級でも、調査を重ねるたびに転嫁できないという回答が増加しています。≪グラフ≫

政府は、アンケート調査に表れている悲痛な中小企業の声を無視し、これまで消費税増税を2回も強行しました。この結果、消費税の滞納は深刻な事態となり、事業者を次々と廃業に追い込んできたのです。

■消費税は大企業が負担しない不公平税制

消費税は、買い物をするたびに現在5%の税率で課税されます。これ自体は、大企業が原材料を仕入れたり、機械設備を購入したりする場合も同様です。大企業は、仕入額に消費税5%を上乗せして「支払い」ます。しかし、消費税の場合、「支払う」ことと「負担する」ことは同じではありません。

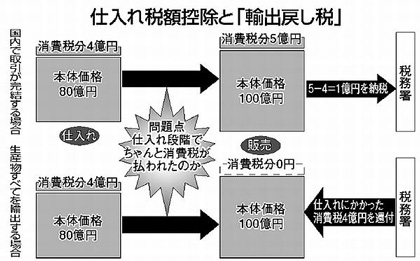

法律上、消費税を「負担する」ことになっているのは消費者です。一方、実際に税務署に「納める」のは事業者です。「売り上げにかかった消費税」と「仕入れにかかった消費税」の差額を納税する仕組みです。

輸出に消費税を課さない場合、輸出業者は仕入れの際に払った消費税分が「損」になってしまいます。その分を税務署が輸出業者に還付する仕組みを、俗に「輸出戻し税」と呼んでいます。

たとえば、ある企業が80億円で原材料や部品などを仕入れて製品に加工し、その製品を100億円で販売した場合を想定します。消費税率が5%であれば、その企業は仕入れの際、代金の80億円に消費税分を加えて84億円を取引先に払ったということです。一方、販売する際には、代金の100億円に消費税分を加えた105億円を受け取ります。この企業は「売り上げにかかった消費税」=5億円と「仕入れにかかった消費税」=4億円の差額、1億円を税務署に納めます。≪図≫(しんぶん赤旗 12.05.25より)

この仕組みは、「仕入れ税額控除」と呼ばれます。

国内で取引が完結する場合、企業は消費税を「負担」しません。しかし、輸出する場合、消費税を「輸出品に課税しない」ことが国際的なルールなので、受け取れない消費税分を「負担」することになります。その分を「輸出戻し税」として還付するわけです。

ところが、一部の輸出大企業は取引の実態として、中小企業や下請けに対して納品の際に「消費税分を安くしろ」などと単価を買いたたく場合があります。その上で、「払わなかった」消費税まで、税務署から「還付」されています。

もちろん、輸出大企業のすべてが、このようなことをやっているとは限りません。しかし、実際に、「輸出戻し税」制度によって多額の収入を得ており、消費税の増税でその額が膨らむのは確かです。

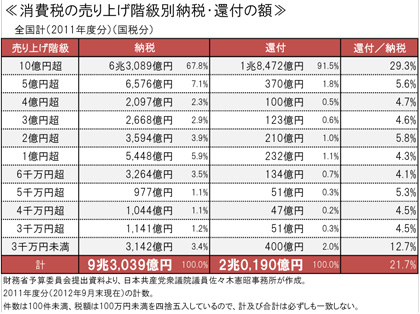

■輸出大企業の有力20社だけで「還付」全体の6割を受取り

トヨタをはじめ輸出大企業の有力20社だけで、「輸出戻し税」制度によって2011年度分の「還付」額が1兆1751億円にも上っています。

有力20社の2011年度の決算書によると、「還付」額が一番多いのはトヨタ自動車。続いて日産自動車です。上位に豊田通商、三井物産、丸紅、住友商事、三菱商事など商社が名前を連ねています。≪表≫

この有力20社の「還付」合計額は、全体の「還付」額、2兆190億円の58%を占めています。つまり有力20社が「還付」全体の6割を受け取っているのです。

売り上げが大きい企業ほど、消費税の「納税」額も大きいのは当然ですが、「還付」額も大きく、割合も大きくなっています。≪表≫

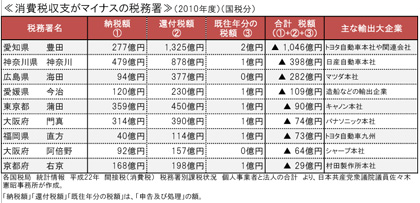

これらの輸出大企業の本社がある税務署は、消費税の税収より「還付」の方が多く、消費税収支がマイナスになっています。マイナスの第1位はトヨタ本社がある愛知県の豊田税務署です。≪表≫

トヨタ1社が莫大な「還付」を受け取り、その一方で、トヨタの下請け先などは身銭を切って納税に汲々としているのです。これでは、不公平といわれても仕方がありません。

■下請け「いじめ」をやめさせろ

問題は、消費税の還付制度そのものにあるのではなく、大企業が下請けに消費税分を押し付けていることにあります。しかも、輸出企業に限らず、国内販売が中心の大企業でも、下請けに押し付ければ、その分が「もうかる」ことになります。

大企業が下請けに消費税分を押し付けている場合、この「輸出戻し税」は下請けが身銭を切って負担した税金です。これを正しく解決するためには、大企業が消費税を下請けにきちんと払うようにさせ、下請けの負担をなくすことです。

逆に、大企業の下請けに対する不公正取引を放置したまま「輸出戻し税」を廃止すれば、大企業は「輸出戻し税の廃止分だけさらに単価を引き下げろ」と下請けに迫る恐れもあります。

公正取引委員会や中小企業庁は、下請け法などによる立入検査等を実施してきました。しかし、2011年度の調査で消費税にかかる問題で是正を指導した件数は、中小企業庁で3件、公正取引監視委員会でたった1件です。指導件数は、合計でたった4件というのはあまりにも少なすぎるのではないでしょうか。

下請け法に基づく立入検査の問題は、調査方法にあります。現行では、親事業者からリストアップされた下請け業者を調査対象としていますが、これでは今後の取引を懸念する中小企業が実態を正直に回答できるわけがありません。

実際、正直に違法行為を書き込んで回答したら、その親事業者の調達担当者から呼び出され「公正取引委員会の書面調査に答えたでしょ」と指摘され取り引きが無くなったと、ある金属加工業の方から切実な訴えを聞きました。

このような事態をなくすためには、当面の消費税増税を中止すること、将来は消費税そのものを廃止するしかありません。

上記の≪表≫≪グラフ≫PDFはこちらから

リンク【国会での活動】「外需主導・株主優先経済が経済危機を深刻にした」と批判(09.02.26)

リンク【国会での活動】消費税増税は高齢者の生活、中小企業の営業、地域住民の交通も、破壊する(12.02.22)

リンク【国会での活動】大企業減税 内部留保を増やすだけ 消費税増税中止こそ必要(13.03.19)