国会での活動

国会での活動 − 国会質問、その他、金融(銀行・保険・証券)

【11.07.26】二重債務の解消にむけて--日本共産党の緊急提案

2011年7月26日、日本共産党国会議員団は、被災地の「二重債務の解消にむけて―日本共産党の緊急提案」を発表しました。穀田恵二国対委員長、大門実紀史参院議員、佐々木憲昭衆院議員が国会内で記者会見しました。(全文末尾)

穀田国対委員長は、「二重債務の解消なしに被災地の再建はおぼつかない」と強調しました。「せめてゼロからのスタートを」という被災地の切実な要望にこたえる提言と質問を行い、政府の姿勢を動かしてきたことを紹介。参院で政府のスキーム(枠組み)と自公両党案の審議が始まるにあたって、日本共産党としての具体的な解決スキームを提言したいと述べました。

緊急提案について穀田国対委員長は、「事業再開の意欲がある事業者をすべて、迅速に救う」ことを根本原則としており、国の責任で債権を買い取る公的スキームとし、国民負担を最小限に抑えるために、預金保険機構の資金を活用する点を強調しました。

大門議員は、「政府案では、債権の買い取り規模が狭すぎる。被災者の立場に立って対応する体制が弱く、すべての被災者が救われない」と指摘。政府は2000億円程度の買い取り規模を想定しているが、これを大幅に上回る額が必要だと述べました。

政府案では、公的な支援スキームを持ち出したものの、金融機関任せとし、再生可能な事業者を支援するという選別方式から脱していないと指摘。緊急提案にある、第3者機関(仮称=各県被災事業者支援委員会)をつくって支援・相談を行うようにすべきだと強調しました。

さらに「被災事業者を幅広く救いつつ、国民負担も最小限に抑えるべきだ」と指摘。預金保険機構に出資させるだけではなく、損失が出た場合の負担も担わせるようにした点が、第3者機関の設立と併せて自公案との相違点だと説明しました。

佐々木議員は「各党にも提案を示し、現地の関係者にも私たちの考え方を理解していただき、できるだけたくさんの方を救えるような仕組みをつくるために運動にも役立てていきたい」と述べました。

リンク【11.05.13】被災者の二重ローン救済の仕組みを求める

リンク【11.05.27】被災県の中小業者が融資問題で政府要請

リンク【11.05.30】復興特別委員会で過去債務凍結と二重ローン解消求める

リンク【11.06.01】日弁連の二重ローン解消集会で挨拶

リンク【11.06.08】金融機能強化法改正案 被災者の要望に応えよ

リンク【11.06.11】東日本大震災被災者の銀行ローン債務免除を求める緊急集会に出席

リンク【11.07.08】二重ローン問題で質問 全面的な再建支援を

「二重債務の解消にむけて――日本共産党の緊急提案」(全文)

2011年7月26日 日本共産党国会議員団

東日本大震災による地震、津波で店舗や工場等が全壊、流失、半壊などした被災事業者が、これから新たな借金をして事業を再開しようとしても、震災前の過去の借金が足かせとなって再スタートができない―いわゆる二重債務の解消は喫緊の課題である。

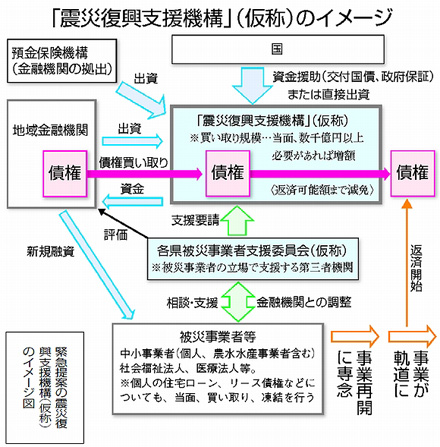

わが党は、早くからこの問題を国会で取り上げ、党の第2次提言(5月17日)では「国が『震災復興支援機構』(仮称)をつくって、債務を金融機関から買い取り、『機構』が買い取った債務は、将来、事業が再生した段階で超長期の展望で返済を行い、被災状況などの実情に応じて債務の減免も行うという方法もある」と提案してきた。

6月8日、ようやく与党復興ビジョンチームは、従来からある「中小企業再生ファンド」を活用したスキーム(枠組み)を打ち出したが、わが党や被災地の諸団体、日弁連などから「これでは小零細業者は救えない」との批判を受け、7月8日、新たに「○○県産業復興機構」をつくり公的な支援を行うスキームを発表した。しかし、想定されている債権の買い取り規模などからすると、小零細事業者が切り捨てられ、支援のスピードも遅れる危険性がある。

事業再開の意欲のある被災中小事業者を最大限幅広く、迅速に支援するため、日本共産党は以下の緊急提言を行うものである。

- 意欲のある被災事業者を最大限支援する「機構」にする

事業再生の意欲あるすべての事業者を、差別・選別することなく最大限支援する。そのため、次の原則でのぞむ。

- 国の責任を明確にした公的なスキームにする…民間投資会社がもうける「中小企業再生ファンド」のようなしくみではなく、利益をあげることを目的としない公的な支援スキームが必要である。国の責任で、被災事業者の債権買い取り、支援を行うとともに、個人住宅ローンやリースなどの債権も買い取り、復興支援策、住宅政策などが明確になるまで「凍結」を行う。

- 十分な買い取り規模(資金)とする…幅広く被災事業者を支援するためには、十分な買い取り規模(資金)が必要である。被災3県の状況からすると、事業性ローン、個人の住宅ローン、リース債権をふくめ当面、数千億円以上の買い取り資金が必要と考えられる。

- 「機構」の買い取り資金は、国の財政支援と金融機関、預金保険機構の出資等で調達する…政府から「機構」への資金援助(公的資金、政府保証など)と地域金融機関からの出資を行う。また債権の買い取りは金融機関にたいする支援の側面もあることから、預金保険機構からも出資をする。

- 国民負担を最小限にする…被災事業者にたいし債務を減免した場合、その損失分は金融機関または「機構」(その出資者)が負担することになる。国の出資等に損失が出た場合、最終的に税金投入で処理することになるが、国民負担を最小限に抑えるため、金融機関に適正な負担を求めるとともに預金保険機構の資金も活用する。

- 国の責任を明確にした公的なスキームにする…民間投資会社がもうける「中小企業再生ファンド」のようなしくみではなく、利益をあげることを目的としない公的な支援スキームが必要である。国の責任で、被災事業者の債権買い取り、支援を行うとともに、個人住宅ローンやリースなどの債権も買い取り、復興支援策、住宅政策などが明確になるまで「凍結」を行う。

- 金融機関への支援でなく、あくまで被災中小事業者を支援するスキームに

信金信組をはじめ被災地の金融機関も大震災で大きな打撃を受けており、金融機能強化法にもとづく資本注入などの支援は必要である。しかし「機構」による債権の買い取りがたんに金融機関救済のために行われてはならず、あくまでも被災事業者を支援するものでなければならない。

- 第三者機関(仮称「各県被災事業者支援委員会」)による支援・相談体制…被災事業者の相談、支援窓口を金融機関まかせにせず、地域に密着した公的な性格をもつ第三者機関(地方自治体、専門家などで構成…以下、仮称「各県被災事業者支援委員会」)を設けるべきである。「各県被災事業者支援委員会」は、被災事業者の立場で相談、支援、金融機関との調整を行い、金融機関の支援内容を評価し公表する。

- 債権の買い取り判断…金融機関が自分の利益だけを考え、事業者を選別して買い取りを要請するようなことがあってはならない。債権の買い取りは、事業者本人の合意を必須条件とする。また金融機関が債権を「機構」に売却せず、被災事業者が支援を受けられない事態をつくってはならない。そのため「各県被災事業者支援委員会」が、被災者の立場で金融機関との調整を行うことが重要である。

- 債務の減額・免除額…被災事業者にたいする債務の減額、免除については、個々の被災状況、財産状況を勘案しつつ、基本的にはその被災事業者が、事業を再開させ一定軌道に乗った段階での返済可能額を考慮したものにすべきである。債務免除は、被災事業者の返済可能額まで行うことを基本とする。事業が軌道に乗ったからといって返済能力を超える多額の返済を迫るようでは、「機構」をつくった意味もなく、再び倒産、廃業をまねくことになるからである。

- 債権買い取り価格…「機構」が金融機関から債権を買い取る際の買い取り価格をどう設定するかが、このスキームが実際に機能するかどうかの最大のポイントとなる。できるだけ多くの被災事業者を迅速に支援するために適正な価格での買い取りを行う。

- 債務の「凍結」期間…事業性ローンについては、「機構」が買い取った債権の「凍結」期間は、事業者の被災状況と再建能力、債務免除額などで決まることになる。なお、個人の住宅ローンについては、当面、被災地の復興計画、住宅政策が明らかになるまで「機構」において債務の「凍結」を行う。

- 金融機関の責任を明確に…金融機関にたいしては、「機構」が事業者の債権を買い取ったあとも継続してその事業者への経営支援や新規融資を行うルールを明確にしなければならない。金融機関の「機構」への出資はその一環である。また、政府の災害特別融資等のさらなる拡充による新規融資の拡大も不可欠となる。

- スピード…すでに震災から4カ月以上もたっており、事業再開を断念する事業者も続出している。現在、返済猶予措置などを受けている事業者が金融機関から返済開始を迫られる前に、国の責任で幅広く支援することを明示し

たスキームを急いで示さなければならない。

- 第三者機関(仮称「各県被災事業者支援委員会」)による支援・相談体制…被災事業者の相談、支援窓口を金融機関まかせにせず、地域に密着した公的な性格をもつ第三者機関(地方自治体、専門家などで構成…以下、仮称「各県被災事業者支援委員会」)を設けるべきである。「各県被災事業者支援委員会」は、被災事業者の立場で相談、支援、金融機関との調整を行い、金融機関の支援内容を評価し公表する。

- 「機構」スタート後の、実際の運用こそ最も大事である

被災事業者等を支援するしくみができても、実際の運用が最も重要である。買い取り資金の「大枠」が示されても、実際には政府が買い取り資金の出し惜しみをして、結果的に被災事業者等を広く救済しないようなことは絶対にあってはならない。また、市場経済、民事ルールのもとで、金融機関が被災事業者の支援に後ろ向きになることも考えられる。この点でもスキームの実際の運用について常に注視するとともに、「各県被災事業者支援委員会」による金融庁への勧告等により、必要な改善を求めて行くことが大事である。