国会での活動

国会での活動 − 国会質問、税制(庶民増税・徴税)

【03.01.24】消費税増税すれば低所得者に重い負担 中小企業を直撃 免税点引き下げなどで6300億円の増税

2003年1月24日の予算委員会で、佐々木憲昭議員は、消費税増税問題について質問しました。

税率が上がるほど低所得者により重い負担 独自試算を示す

佐々木議員は、国庫に入る消費税収が、導入から2002年度までに3倍にも増えている一方で、法人税収が半減していることを示し、消費税の税率を引き上げた一方、法人税率を引き下げてきた結果だと強調しました。

佐々木議員は、国庫に入る消費税収が、導入から2002年度までに3倍にも増えている一方で、法人税収が半減していることを示し、消費税の税率を引き上げた一方、法人税率を引き下げてきた結果だと強調しました。

導入初年の1989年の消費税は3兆2699億円で、租税・印紙収入全体に占める割合は5.95%。それが2002年度には9兆5920億円、21.66%へと3倍になっています。一方、法人税は、18兆9933億円、34.58%から9兆9900億円、22.56%へと半減しました。この間、消費税率は3%から5%にアップする一方、法人税率は1988年の42%から99年には30%へと引き下げられてきました。

そのうえで佐々木議員は、97年の消費税増税と医療費負担増などをあわせた9兆円の負担増が消費を冷え込ませ、景気にマイナス作用を及ぼしたと指摘し、塩川正十郎財務大臣の認識をただしました。塩川大臣はその事実を認めました。

次に佐々木議員は、消費税が、低所得者に重くかかっている逆進性を持つことを取り上げ、総務省の家計調査報告をもとにした独自試算で、消費税率があがるほど収入の少ない人により重い負担がかかることを明らかにしました。年収200万円未満の人と1500万円以上の人の負担率の差は、税率5%で2.8ポイントですが、日本経団連の奥田碩会長が提唱する16%に上げると9ポイントまで広がります。佐々木議員は、消費税の増税が「低所得者の生活を破壊する」と告発しました。

塩川大臣は、消費税の持っている「逆進性」について、その「傾向はある」と認めながら、「国際競争力で企業活動を活発にするため法人税を下げないといけない」など述べました。佐々木議員は、「献金をくれる大企業のためには減税するが、庶民にはどんどん押しかぶせる」と、塩川大臣の姿勢を厳しく批判しました。

公約違反も「時代が変わったから」 「反対・廃止」から「増税容認」になった公明党

厚労省は基礎年金支給に必要な費用の全額を消費税でまかなった場合、2025年度で9.2%の消費税増税が必要だと試算しています。

厚労省は基礎年金支給に必要な費用の全額を消費税でまかなった場合、2025年度で9.2%の消費税増税が必要だと試算しています。

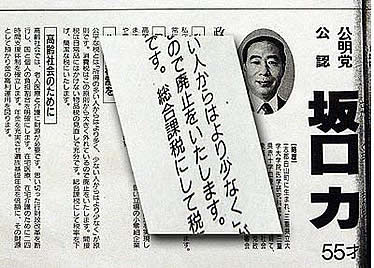

<消費税廃止を公約していた坂口大臣の選挙公報(1990年)>

「これは消費税増税でカバーすることを排除していないということだな」との佐々木議員の質問に対し、坂口厚生労働大臣は、「この部分は除く、この部分は除かないということを言っているのではないか」と消費税の税率アップも含めて検討することを否定しませんでした。

そこで佐々木議員は、公明党が1992年の参院選重点政策で消費税廃止を主張していたことを指摘し、坂口大臣をただしました。

坂口大臣は、「それはそういうときも確かにあった。導入するときの話だ。しかし年々刻々状況は変わっている。法人税、所得税を高くすれば(大企業、高額所得者が)海外に出ていってしまう。そうしたことを勘案して全体の税制を考えていくべき時期にきている」と答弁しました。

さらに佐々木議員は、坂口大臣自身が、1990年2月の選挙公報で「公平な税とは『所得の多い人からはより多く、少ない人からはより少なく』が原則です。消費税はこの原則から大きくはずれているので廃止をいたします」と明確に書いていたことを示し、「この公約をどのように位置づけているのか」と迫りました。

坂口大臣は、公約について「未来永劫これでいくということではない。時代が変わればそれに対する考え方も変わっていくのは政治家として大切だ」と開き直りました。

佐々木議員は「時代が変わったのでなく、公明党と大臣の姿勢がクルクル変わった。こんな国民を愚弄するやり方はない」と厳しく批判しました。

小泉内閣は、2003年度税制改正に、消費税の中小企業特例措置の改悪を盛り込んでいます。佐々木議員は、今回の改悪が中小零細業者の営業を直撃するものであることを浮き彫りにしました。

免税点引き下げなどで6300億円の増税 中小零細業者に死活問題

今回の改悪は、将来の税率引き上げをめざした準備だと位置づけられています。消費税の免税点を売上高3000万円から1000万円に引き下げることで新たに140万者が課税業者となり、中小業者の事務負担軽減のためにもうけられている簡易課税制度の改悪によって、現在の適用業者の5割が対象外となります。

今回の改悪は、将来の税率引き上げをめざした準備だと位置づけられています。消費税の免税点を売上高3000万円から1000万円に引き下げることで新たに140万者が課税業者となり、中小業者の事務負担軽減のためにもうけられている簡易課税制度の改悪によって、現在の適用業者の5割が対象外となります。

政府は、これらの免税業者は「益税」を得ているといいますが、その根拠はありません。佐々木議員の質問に、塩川大臣も、益税の根拠はないとの答弁をしました。

中小業者にとっては、消費税を転嫁できてはじめてトントンであり、転化できなければ「益税」ではなく「損税」になります。佐々木議員は、財務省の資料でも「適正な転嫁がなされていれば、いわゆる『益税』は発生しない。仕入れ価格の上昇分を価格に転嫁できなければ、いわゆる『損税』が発生することとなる」と述べていることを紹介し、さらに、1997年12月の中小企業庁の調査で47.8%が転嫁できていないと答えていることを示しました。

平沼経済産業大臣は、佐々木議員への答弁のなかで、昨年8月〜9月の調査によると、転嫁できない人達が以前の調査より増えていることを明らかにしました。この調査では、転嫁できないと答えた業者は、52.3%となり、過半数を超えています。

消費税は、転嫁できなくても業者は身銭を切って納税せざるを得ません。佐々木議員は、「実質的には企業課税のようなものだ」と述べ、免税点が1000万円になれば、年所得はわずか300万円程度にすぎない家族労働主体の中小業者まで納税義務を負うことになることを指摘して、「中小業者の営業破壊になる」と改悪に反対を表明しました。

無認可保育所も新たな納税義務者に

免税点の引き下げによって新たな納税義務者になるのは業者だけではありません。無認可保育所なども消費税の納税義務が課されることになります。佐々木議員は、「取り上げるだけ取り上げますよということでは、保育所自身がやっていけなくなる」として、坂口厚生労働大臣に対応策の検討を求めました。

坂口大臣は、無認可保育所への影響を認めたうえで、消費税の転嫁状況についての実態を調査する必要があるとの認識を示しました。さらに坂口大臣は、「できるだけ認可保育所にするように規制緩和をやっており、これからもやりたい。できるだけ認可保育所になっていただくというのもひとつの考え方だ」と述べました。

佐々木議員は、「無認可保育所がいきなり認可保育所になれるわけではない。無認可で残る部分がかなりある」と指摘し、その部分をどう支えるかを検討するよう重ねて求めました。