憲昭からの発信

【09.08.22】個人年金保険 銀行が押し売り!?赤旗

「しんぶん赤旗」2009年8月22日

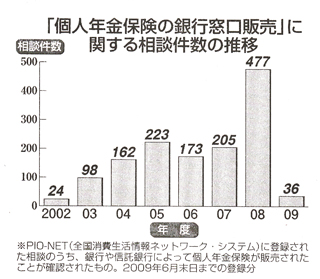

「銀行でしつこく個人年金保険を勧誘され、契約してしまった」といった年金暮らしの高齢者のトラブルが増えています。国民生活センターの集約では、2008年度の相談件数が前年度比2倍以上の477件に急増しています。

高齢者の被害相談激増 元本保証ないのに説明もなく…

断っているのにしつこく勧誘

断っているのにしつこく勧誘

個人年金保険は私的年金の一種で、02年10月に銀行での窓口販売が解禁されました。支払った保険料(相談者平均933万円)を一定期間運用し年金支払いにあてるものです。たとえば運用期間(据置期間)10年、受け取り期間10年の場合、受け取り終了は20年後になります。中途解約をすると解約手数料がかかるなど、いざというときの支出に備えて蓄えている高齢者に適した金融商品ではありません。

相談事例から浮き彫りになった問題点のひとつは、「不意打ち的に」「断っているのに執拗に」勧誘していることです。

愛媛県の70歳代女性の08年4月、満期になった定期預金の手続きのために銀行に行ったところ、個人年金保険を勧誘され、定期預金の手続きをしてもらえませんでした。「2日後に来て」と言われ、再度銀行に出向き、ふたたび「定期預金にして」と申し入れましたが、別室に通され、2時間あまり保険の勧誘され、根負けして契約してしまいました。帰宅して夫に、「30年先まで自由にならないお金では老後の役に立たない」と言われたので解約したい、と相談しました。

運用実績次第で受け取り額減る

運用実績次第で受け取り額減る

とくに変額型や外貨建てなど投資性の強い個人年金保険は、中途解約をした場合などに、運用実績次第で受け取り額が支払い額を大きく下回るというリスクがあります。定額制でも据置期間に解約すると「元本割れ」します。このことが十分に説明されていないケースが非常に多く見られました。

滋賀県の70歳代の女性は07年5月、定期預金をしている銀行から何度も電話があり、銀行に出向きました。変額型個人年金保険を勧められ、「元本が減るのは困る」「入院に備えいつでも使えるお金が必要」と事情を説明したのに、「元本は減らない」「上がったらいつでも解約できる」と説得され契約し、500万円を支払いました。1年後に「100万円も減ってしまった」と消費者センターに相談しました。

「元本保証でないこと、運用のために手数料がいることを聞いていなかった」(茨城県・67歳・女性)という事例もありました。

クーリング・オフの妨害も

契約時に「販売員に指示されるまま署名捺印した」「わけがわからないまま書類を次々読まれ、言われるままに、『投資経験あり』と事実でないことも記入した」など、消費者に書面の内容を理解させずに形式的に記入・署名捺印を求めているケースも目立ちます。

07年6月からは、銀行窓口販売で契約した個人年金保険でもクーリング・オフが可能になっています。ところが「クーリング・オフが可能」という説明がされていない事例が目立っています。「手数料の一部は返せない」と誤った説明をしてクーリング・オフを妨害しているケースもありました。

販売方法、説明内容改善を 国民生活センターが業界に申し入れ

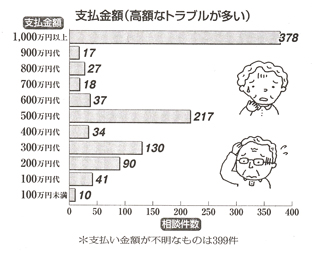

支払い金額平均900万円にも

支払い金額平均900万円にも

国民生活センターは、05年7月にも、トラブル防止のための改善要望を銀行、保険の業界団体に行っています。しかい、その後も改善されず、むしろ悪化していました。

支払い金額は、05年の申し入れ時までの平均は833万円だったのが、それ以降の平均額は901万円に増加しています(契約日が把握できたもので比較)。相談内容も「説明不足」が63%と、依然として高い水準のままです。「虚偽説明」は12%で前回要請時の6%から倍加しました。元本が保証されるかのような説明も6%から11%へと倍近くに増えています。

05年以降、各地の消費生活センターなどの問い合わせにたいして、銀行や保険会社は「販売員の勧誘や説明には問題はない」「各種書面には署名捺印があり、消費者は納得して契約している」と主張し、相談者が救済されていないのが現状です。

トラブルの未然防止に責任もて

同センターは、こうした実態をふまえ、業界にたいして「販売員の勧誘方法や説明内容、各種書面への署名捺印の求め方などに問題があると考えられる」と指摘。「保険の勧誘であることをまず消費者に認識させ、無理な勧誘を行わない」「消費者が誤解しない説明をする」「内容を理解していない消費者に書面への署名捺印を求めない」ことを要望し、「トラブルの未然防止に責任を果たす」ことを求めています。

銀行の責任は重大 金融商品の販売規制強めよ

銀行窓口での個人年金保険販売について国会で追及してきた日本共産党の佐々木憲昭 前衆議院議員の話

銀行窓口での個人年金保険販売について国会で追及してきた日本共産党の佐々木憲昭 前衆議院議員の話

本人がリスクを認識しないまま元本保証のない金融商品を買わされることは、あってはいけないことです。とりわけ高齢者においては、投資資産は老後の生活費でもあり、元本が毀損した場合その影響は深刻です。

銀行の責任は重大です。銀行はバブル期に相続税対策として融資型の変額保険を販売し多くの被害者を出しました。

その反省もなく、年金保険の窓口販売で、高齢者の被害を出していることは断じて許されません。

銀行窓口による個人年金保険は、2000年の保険業法「改正」により解禁されました。政府は、金融商品の販売ルートを多様化することにより利用者の利便性を高めると説明していましたが、実際には、リスクの説明不足や虚偽説明などが横行しトラブルが急増しています。

私たちは、当初から金融商品の銀行窓口販売は、「国民の資産を預貯金から元本保証のないリスクの大きな商品にむかわせ、投機の波にさらすもの」として反対してきましたが、まさに指摘通りの結果となってしまいました。

金融商品の販売規制等を強化するとともに、リスクの高い金融商品については、再度、銀行窓口での販売規制が検討される必要があります。