奮戦記

【14.01.05】日本の法人税をどう考えるか

ある方のツイッターで「新聞ではいまだ『日本の法人税は高い』という間違った認識の記事が載せられています。説得なさるべきだと考えます」というのがありました。

私は、これまで何度も取り上げてきましたが、あらためて整理しました。

まず、グラフを見ていただきましょう。

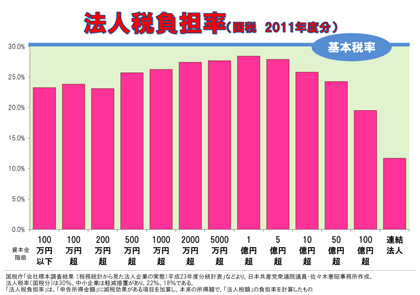

資本金階層別に見た法人税負担率は、資本金1億円を超えたところから大企業になればなるほど急速に軽くなっています。とりわけ、連結納税制度を利用している大企業の場合、負担率はわずか10数%にすぎません。

−−これは、国税庁「会社標本調査結果 (税務統計から見た法人企業の実態)平成23年度分統計表」などより、佐々木憲昭事務所が作成したものです。(「法人税負担率」は、「申告所得金額」に減税効果がある項目を加算し、本来の所得額で「法人税額」の負担率を計算したものです。また法人税率(国税分)は30%、中小企業は軽減措置があり、22%、18%です)。

では、なぜこうなるのでしょうか。

日本の法人税は、表面的な税率を見ると高いようですが、大企業の税負担にはさまざまな優遇があって、実際の税負担率は軽くなっているからです。

その一つは、税額控除という仕組みです。

例えば所得税額控除というのがあります。これは、企業が受け取った配当などの収入について、所得税が課税されていた場合にその額を法人税額から控除できる仕組みです。

外国税額控除というのは、企業や海外子会社が外国で法人税に相当する税金を納めた場合、その税額を法人税額から控除できる仕組みです。これは多国籍企業になればなるほど利用できます。試験研究費の税額控除は、研究費総額の8%から10%の税額控除が認められる仕組みです。

これらの税額控除は、中小企業も利用できると言われますが、実際には多くが大企業によって利用されています。そのため、大企業の税負担率を引き下げる要因になっているのです。

もう一つは、企業の申告所得を小さくする仕組みです。例えば受取配当益金不算入という仕組みは、ほかの企業から受け取った株式配当は収益に計上されるけれども法人税の計算では収益に入れないというものです。

外国子会社配当益金不算入は、一定の要件を満たす外国子会社から受け取った配当の95%までは益金に算入しなくてもよい仕組みです。また、特別償却は大きく償却された分、所得が圧縮される仕組みになっています。

連結納税は、グループの企業の中に赤字企業があるとほかの企業の黒字を減らすことができて税が軽くなる仕組みです。これは巨大な企業グループしか利用できません。

このようにして、日本の大企業の税負担は、軽減税率がある中小企業より軽くなっているのです。

では、国際的に見るとどうでしょう。

では、国際的に見るとどうでしょう。

たとえば、ヨーロッパと比べてどうでしょうか。

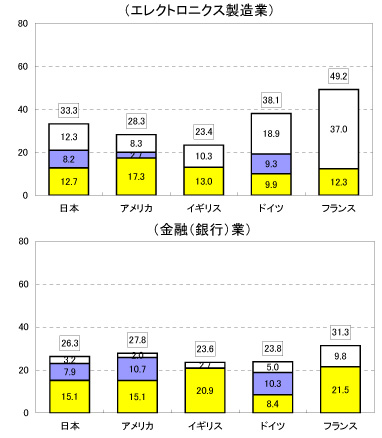

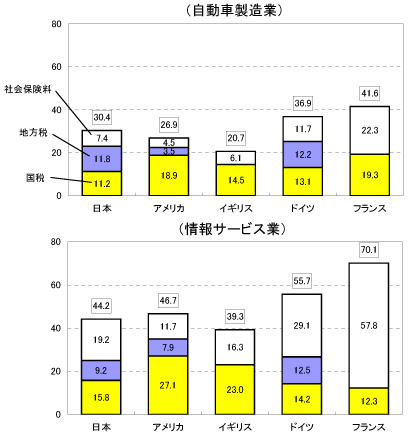

財務省の委託にもとづいて、KPMG税理士法人が行った試算「法人所得課税及び社会保険料の法人負担の国際比較に関する調査」(平成18年3月)があります。

それによると、自動車製造業、エレクトロニクス製造業、情報サービス業、金融(銀行)業の各業種について、日本の売上げ上位4〜5社の2005年度財務諸表をベースとしてモデル企業の財務諸表を作成し、それに日本、アメリカ、イギリス、ドイツ、フランスの税制(国税および地方税)、社会保険料制度を一定の前提の下で適用して、各国における企業の負担額を計算しています。

このようにして求めた負担額を、「税引前当期利益+社会保障負担」で割った比率を、各国の法人負担として示しています。業種ごとにばらつきはあるものの、日本の企業負担はアメリカ、イギリスよりは高く、ドイツ、フランスよりは低いという結果が出ています。

<注>

○ 財務省の委託によりKPMG税理士法人が試算した。

○ 上記グラフは、法人所得課税負担及び社会保障負担の[税引前当期利益+社会保障負担](総売上から社会保障負担以外の費用を引いた額に等しい値)に対する比率を国際比較したもの。法人所得課税負担は、法人所得を課税標準とする諸税を対象としており、また、外国当局による課税は対象としていない。

○ モデル企業の立地場所は、日本は東京、アメリカはカリフォルニア州及びテネシー州(自動車製造業)、カリフォルニア州及びニュージャージー州(エレクトロニクス製造業)、カリフォルニア州(情報サービス業)、カリフォルニア州及びニューヨーク市(金融業)、イギリスはロンドン、ドイツはデュッセルドルフ、フランスはパリと仮定した。

○ 各業種における我が国の売上げ上位4〜5社の2005年度財務諸表をベースとして、業種毎のモデル企業の財務諸表を作成。各国の税制(国税、地方税)、社会保険料制度を一定の前提の下で適用し、各国における企業の負担額を計算。

○ 課税ベースの計算においては、恒久的な影響を与える永久差異項目(試験研究費等の税額控除、受取配当益金不算入、交際費・寄付金等の損金算入、外国税額控除、地方税額控除等)のみを試算に反映し、税負担の前払いまたは先送りとみなせる一時差異項目(貸倒引当金及び減価償却等)の影響は反映していない。

○ 四捨五入の関係上、各項目の計数の和が合計値と一致しないことがある。

*前提条件の置き方によって負担は変わりうるため、試算結果についてはある程度の幅をもって解釈する必要がある。

安倍内閣は、2014年4月からの消費税増税にともなう「景気腰折れ」を防ぐためとして、法人税の実効税率の引き下げを狙っていますが、景気対策としては、まったく筋違いです。

法人税に上乗せしている復興特別法人税を、1年前倒しして廃止するのもそのひとつです(これは企業も含め全体で復興財源を負担する(実際には負担増ではない)という発想さえ投げ捨て、減税を前倒しで実行しようというもの)。

そもそも、消費税増税が行われると消費が落ち込むことが問題なのに、その対策をやらず「消費」に直結しない法人税減税を実行しても、デフレは解決しません。溜まりすぎている大企業の内部留保が、ますます積み上がるだけではありませんか。

一方、庶民はどうでしょう。25年間の長期にわたって被災者に対しても増税が押しつけられるのです。――所得税は25年間(2013年1月から納税額に2.1%を上乗せ)、住民税は10年間(2012年6月から個人住民税に年間1,000円を上乗せ)。これで、あわせて約9兆円の負担増になります。

大企業は、この間に実に21兆円もの減税を受けるのです。

「連帯して負担を分かち合う」と言いながら、個人には「重い負担」、大企業には「減税」。――こんなことは、誰も納得できるはずがありません。

財界・大企業は、利潤を求めて海外進出を続けながら、その理由を「法人税が高い」とすり替え、さらに大きな減税をもとめています。

国を捨てて世界に進出し、巨大な利潤をもとめて活動する多国籍企業に、被災した国民が汗水流して納めた血税を、なぜ渡さなければならないのでしょうか。

◆「社説・海外へ逃げる税 問題は企業だけでない」(東京新聞13.06.20)を受け−−−−

「東京新聞」の社説を、興味深く読みました。

G8首脳会議で多国籍企業による税逃れを防ぐルール作りで「合意」したことを受けてこう指摘しています。

「高額所得者や大企業はうまく納税義務を逃れ、ツケは中・低所得者が負っている実態」「税逃れの術を持つ金持ちはますます富み、術のない弱者はますます重税に苦しむという不公平な社会」を告発。その上で「各国の法人税引き下げ競争も、税負担の圧縮を狙う企業や富裕層の課税逃れに手を貸している。企業には社会的使命があるはずだ。株主の利益ばかりを優先し、納税をコストのように考えて減らすのは、社会や消費者への背信行為である」と。

社会の極分化の進行と、税の階級的な性格が「無意識」のうちに指摘されているように思いました。安倍内閣が進めようとしている設備投資減税や法人税減税、消費税増税の弊害は、もはや誰の目にも明らかではないでしょうか。